Як українські банки використовують мобільні додатки, дані та автоматизацію, щоб персоналізувати пропозиції, пришвидшити сервіс і підвищити лояльність клієнтів.

Український ринок банківських послуг за останні роки став по-справжньому mobile-first (онлайн обслуговування в банку). Для більшості клієнтів “банк” — це не відділення, а додаток. У таких умовах виграє той, хто дає контекстний, швидкий та безпечний сервіс від безшовної ідентифікації до миттєвих платежів і доречних персональних пропозицій. Зараз підсумуємо практики, що вже працюють в українських банках, і покажемо, як персоналізація та якість сервісу впливають на лояльність і повторні транзакції.

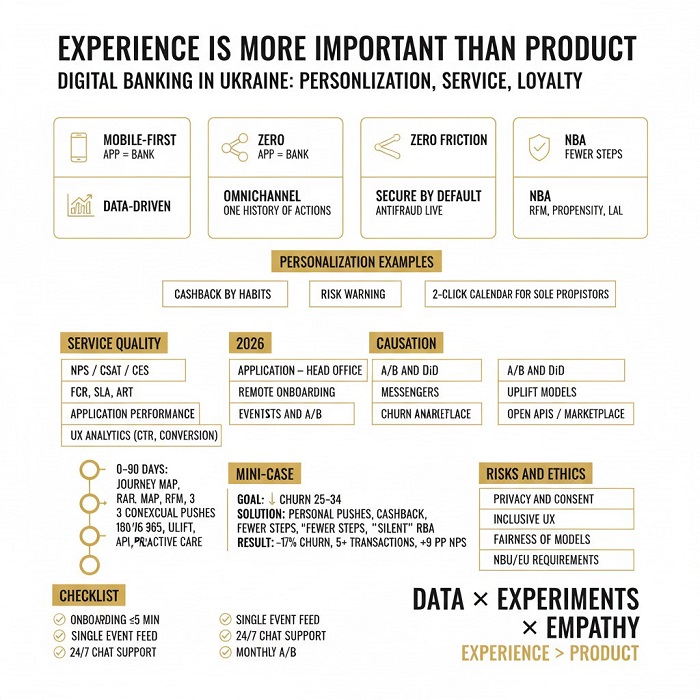

Що таке клієнтський досвід (CX) у цифровому банкінгу

CX — це сума вражень клієнта на всіх дотиках: онбординг → щоденні операції → підтримка → додаткові сервіси.

Основні принципи сучасного банківського CX:

- Zero friction: без зайвих кроків, автозаповнення, “один дотик” там, де це можливо.

- Omnichannel by design: одна історія дій у додатку, веб-кабінеті, контакт-центрі, чат-боті, месенджері.

- Secure by default: біометрія, SCA, антифрод у реальному часі без шкоди для UX.

- Data-driven: рішення приймаються не інтуїтивно, а на основі подій, моделей і А/Б-експериментів.

Персоналізація: від “масових акцій” до Next Best Action

Українські банки ширше застосовують дані транзакцій, поведінкові події та геоконтекст, щоб будувати пропенсіті-моделі (ймовірність відгуку) та NBA (Next Best Action).

Ключові інструменти:

- RFM-сегментація (Recency, Frequency, Monetary) для швидкого групування клієнтів.

- Look-alike та uplift-моделі для ефективного таргетингу.

- Персональні банерні зони у додатку, динамічні e-mail/Viber/пуш-сценарії.

- Product analytics: події (events), воронки, retention cohorts, heatmaps.

Приклади персоналізації:

- “Кешбек на категорію, якою ви часто користуєтесь у цьому місяці.”

- “Попередження: незвичний платіж — перевірити?”

- “Передподатковий календар для ФОП: нагадаємо та сформуємо платіж у два кліки.”

Цифрові канали: що очікує клієнт у 2026 році

- Мобільний застосунок як “головний офіс”: повний спектр операцій, чат-підтримка 24/7, відеозв’язок за потреби.

- Remote onboarding: фото документів, NFC/QR-скан, liveness-перевірка, BankID/Дія-підпис, Open Banking.

- Месенджер-канали: повідомлення про події, статичні/динамічні відповіді чат-бота, швидкі дії.

- Відкриті API (де доступно) для фінансових агрегаторів/фінтех-партнерства.

- Маркетплейс-логіка в додатках: квитки, страхування, оплата сервісів — без переходу у сторонні інтерфейси.

Якість сервісу: як її виміряти і покращувати щодня

Метрики якості:

- NPS (готовність рекомендувати), CSAT (задоволеність), CES (зусилля клієнта).

- FCR (First Contact Resolution) — частка звернень, вирішених з першого контакту.

- SLA/ART для підтримки: середній час відповіді та вирішення у чаті/дзвінках.

- App performance: краші, швидкість запуску, час виконання ключових дій (наприклад, “переказ до 3 секунд”).

- Компонентна аналітика UX: CTR банерів, конверсія кнопок, дохід/ARPU з фічі.

Операційні практики:

- Service blueprint для типових journey: випуск карти, кредитний ліміт, валютний переказ.

- А/Б-тестування мікротекстів, розміщення кнопок, онбординг-екранів.

- Proactive care: push про відхилений платіж з поясненням і “виправити за 1 клік”.

Безпека без компромісів для UX

Баланс між SCA/антифродом і зручністю досягається за рахунок:

- Ризик-орієнтованої автентифікації (RBA): жорсткіші перевірки лише для ризикових подій.

- Біометрії та апаратних токенів, які не збільшують когнітивне навантаження.

- Мікро-пояснень в інтерфейсі (“Навіщо ми питаємо цей дозвіл?”), що підвищує довіру.

Як цифровий сервіс впливає на лояльність: причинно-наслідковий підхід?

Щоб не плутати кореляцію з причинністю, банки застосовують:

- А/Б-тести персональних тригерів (контроль/тест по сегментах).

- Difference-in-Differences: порівняння змін у групі, яка отримала нову фічу (наприклад, миттєвий p2p), та в контрольній.

- Uplift-моделювання: оцінка “приросту завдяки кампанії” для кожного клієнта.

- Survival/churn-аналіз: як фічі впливають на час до відтоку.

Типові висновки з практики ринку:

- Швидкий онбординг (≤5 хв + прозорі кроки) підвищує конверсію та NPS.

- Прозорі тарифи і push-квитанції зменшують звернення у підтримку.

- Персональні категорії кешбеку/цільових заощаджень підвищують частоту використання картки.

- “Розумні” антифрод-алерти зменшують стрес і будують довіру, якщо подані людською мовою.

Міні-кейс (умовний приклад)

Завдання: знизити відтік зарплатних клієнтів у сегменті 25–34.

Рішення:

- Персоналізовані push-нагадування про фінансові цілі + категорії кешбеку за популярні у сегменті витрати.

- Скорочення кроків у перевипуску картки (автозаповнення, один підпис).

- “Тиха” RBA: додаткова перевірка лише у підозрілих географіях/патернах.

Результат (зА/Б):

- Відтік у тесті ↓ на 17% відносно контролю.

- Частка клієнтів із ≥5 транзакцій/міс ↑ на 11%.

- NPS сегмента ↑ на 9 п.п.

Дорожня карта впровадження (90/180/365 днів)

0–90 днів

- Карта journey та пріоритизація “болей” (quick wins).

- Базові сегменти RFM + дешборди NPS/CSAT/CES, FCR, ART.

- Контекстні пуші для топ-3 сценаріїв (переказ, поповнення, оплата рахунків).

90–180 днів

- NBA-оркестрація у додатку та месенджерах.

- Антифрод з RBA + мікротексти безпеки.

- А/Б-фабрика: регулярні експерименти, каталог тестів, бібліотека компонентів UX.

180–365 днів

- Uplift-моделі, тригери “життєвих подій”.

- Розширення відкритих інтеграцій (API), маркетплейс-сервіси в один клік.

- Програма “proactive care”: випереджувальні повідомлення та автодопомога.

Ризики, комплаєнс і етика

- Конфіденційність і згода: прозора політика даних, легко знайти та змінити налаштування приватності.

- Нерівність доступу: UX має бути інклюзивним (лейбли, контраст, озвучка, режим low-spec).

- Алгоритмічна справедливість: перевірка моделей на упередження, аудит рішень.

- Регуляторка: відповідність вимогам НБУ; гармонізація з європейськими практиками щодо захисту даних і кіберстійкості.

Практичний чек-лист для команди банку

- Onboarding ≤5 хвилин, прогрес-бар і прості тексти.

- Єдина стрічка подій з усіх каналів (app/web/CC/chat).

- Персональні банери та кешбек-категорії, оновлення раз/міс.

- Чат-підтримка 24/7, FCR та ART на дешборді у реальному часі.

- RBA в проді: додаткова автентифікація лише для ризикових транзакцій.

- Щомісячні А/Б-експерименти з публічними “release notes” у блозі додатка.

- NPS/CSAT/CES за тригерами (після дії, а не “раз на рік”).

- Мова інтерфейсу: коротко, людською, без жаргону.

FAQ

Як швидко відчути ефект від персоналізації?

Перші зрушення видно вже з перших А/Б-кампаній (2–4 тижні): зростають CTR персональних блоків і частота транзакцій.

Які моделі варто запускати першими?

RFM-сегментація, пропенсіті-моделі на базові продукти (кред-ліміт, кешбек), NBA на топ-3 сценарії.

Чи не дратують клієнтів часті повідомлення?

Так, якщо немає частотного контролю і контексту. Оптимум — “правильне повідомлення у правильний момент” + легкий opt-out.

Як поєднати безпеку та зручність?

Використовувати ризик-орієнтовану автентифікацію та біометрію, пояснювати кожен додатковий крок простими підказками.

{kind=link}